こんにちは。WEBライターのちいくんです^^

今回はFP2級の知識をもとに、お金に対する不安をなくす方法をお伝えしていきます!

突然ですが、あなたはお金に対する不安がありますか?

こう聞かれて、「ありません!!」ときっぱり答えられる人はそうそういないのではないでしょうか。

かくゆう私もお金の不安がないわけではないですが、いわゆる「漠然とした不安」はありません。

WEBライターになって、会社員時代よりも収入が減ったにも関わらずです。

夫の収入が高いとか、実家が資産家とかそういうわけではないですよ!!

そうではなく、お金を知ることにより不安が減少したのです。

それはどういうことなのか、具体的にお話していたきたいと思います。

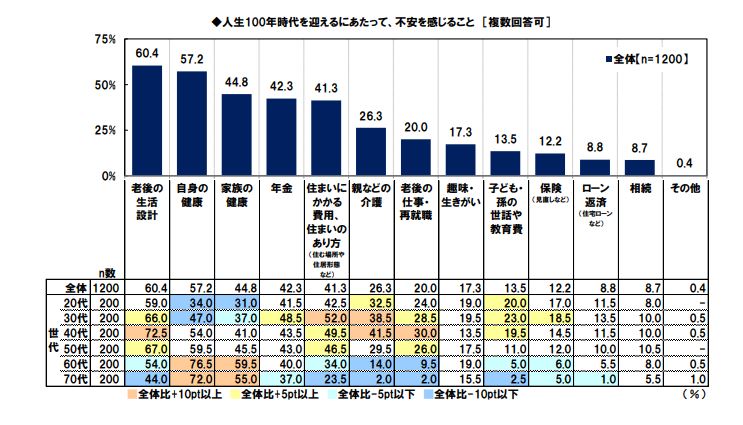

お金の不安に関するアンケート

こちらは、日本FP協会が2018年に発表した「人生100年時代を迎えるにあたって、不安に感じること」のアンケート結果です。

引用元:日本FP協会「世代別比較 くらしとお金に関する調査2018」

これを見ると、自身や家族の健康などへの不安もありますが、多くの不安は「お金に関すること」であることがわかります。

お金に対する不安

- 老後の生涯設計

- 年金

- 住まいにかかる費用

- 子供や孫の教育費

- 保険

- ローン

- 相続

これらの悩みは一見別々なように思いますが、根底の問題は実は共通しています。

それは何なのか、お金に対する不安の原因について解説していきますね。

なぜお金に対する不安がなくならないのか

お金に対して全く不安がない!という人は、あまりいませんよね。

特にコロナ禍を経験した今、お金に対する不安が高まったという人も多いのではないでしょうか。

私は以前、子持ちの女性100名に「お金に対する不安」のアンケートを取ったことがあります。

様々な悩みがありましたが、大きく分けると要因は2つに分けられます。

お金に対する不安の原因

- いくら必要なのかわからない(生活、教育費、老後などなど)

- 収入が少ない

先ほどのアンケートの結果を見てみても、お金の悩みを大別するとこの2点になるのではないでしょうか。

言い換えれば、この2点を解決できれば不安は解消されます。

あなたに必要なお金はいくらですか?

あなたは、自分(や家族)に必要なお金をきちんと把握していますか?

下記の質問に答えられるか、試してみてください。

- 貯金はいくらありますか?

- 毎月いくら生活費がかかりますか?

- 子どもにどれくらい教育費をかけたいですか?その金額はどれくらいですか?

- 住宅購入や車の購入などにかけたい金額はどれくらいですか?

どうですか?答えられましたか?

これにスンナリ答えられるようであれば、足りないお金をどうするか、収入を増やす方法を積極的に考えるべきでしょう。

もしよくわからない……という場合は、「お金が足りない」という正体不明の敵に対して、丸腰で戦っているようなものです。

これは不安になって当然です。敵がどれくらいの強さかもわからないし、武器すら持ってないわけですからね。

まずは敵の正体を調べる必要があります。

つまり、「どれくらいお金が足りなくて、いくらあれば大丈夫なのか」です。

お金に対する不安は、まず「お金を知る事」から解消する必要があります。

「そんなの収入が増えれば、お金の不安は解決するのでは?」と思う人もいるかもしれませんが、単に収入が増えるだけでは、漠然とした不安はなくなりません。

お金があるのに不安なのはなぜ?

残念ながら、単にお金があるだけでは、お金への不安はなくなりません。

たとえば、宝くじが当たったり、上手く転職できたり、何らかの方法で収入が上がったとします。

すると、お金の知識がない人ほど、収入が上がった分だけ支出も増えてしまいます。

結果、手元に残るお金はたいして増えず、お金に対する不安は残ったままです。

逆に、傍から見ると十分な貯金を持っている人でも、「お金がない」と心配し過ぎている人もいます。

貯金を意識するあまり生活を切り詰めすぎると、人生を楽しめませんし、精神的にも辛くなってしまいます。

単にお金があるという状態だけでは、それだけで足りるのか?いくら使って大丈夫なのか?などわかりませんよね。

× お金がある=不安の解消

〇 いくらお金が必要なのか把握している=不安を軽減

自分に必要なお金の額を知っていれば、いくら収入を増やせばいいのか具体的な目標ができますし、もしかすると無用な心配をしていることにも気が付くかもしれません。

どんな敵なのかがわかると攻略法もあるように、お金に対する不安の正体を数字にすることで、より具体的に対策を考えられます。

収入に対する不安

いくらお金が必要なのか考えると、当然「お金が足りない」という悩みもあるかと思います。

この場合、今現在ひっ迫しているのか、それとも将来的に足りなくなりそうなのか、という点をはっきりさせておきましょう。

現在生活に困っているほどであれば、行政の支援などを調べてみるべきです。

きちんと調べてみると、意外と受給できるお金があることもあります。

そこまでではないという場合は、とにかく最低限生活するのに必要なお金を稼ぐほかありません。

アルバイトでもなんでもいいので、当面生活できるお金を確保しつつ、将来に備えましょう。

未来のことを悲観しすぎてはいけません。まずは今の生活です。

すぐに生活が破綻するわけではないけど、将来が心配だという場合(←大半がそうなのではないかと思いますが)は、お金の収支をコントロールするという意識が大切です。

それでは次に、お金に対する不安を解消する、具体的な方法をお伝えしていきます。

お金の不安をなくすための3ステップ

お金に対する不安は、「いくら必要なのかわからない」「収入が足りない」という2点が大きな要点だとお伝えしました。

そこで、これらを解決するための具体的な方法を解説していきます。

1.いくら必要なのかを把握する

まずは、あなたに必要なお金の額を知らなければなりません。

- 貯蓄額

- 月々かかるお金

- 将来かかる予定のお金(教育費や住宅購入費、老後の費用など)

貯蓄は調べるとすぐにわかるかもしれませんが、意外と月々かかるお金を把握していない人は多いのではないでしょうか?

最初はちょっと大変かもしれませんが、大雑把で構わないので、家計簿をつけてみるのがおすすめです。

あくまでも収支を把握するためだけに、記録する程度でも構いません。

私は家計簿アプリを使っています!

まとめてレシートやクレジットカードの明細をチェックして入力するだけなので、とても簡単に管理できますよ^^

そして肝心なのが、将来かかるお金を調べるということです。

子供をお持ちの方が悩むのは、「教育費」なのではないでしょうか。

これは、「いくらかかるのか」ではなく「いくらかけるか」で考えるのがおすすめです。

教育費はいくらかけるのか決めておく

教育費は、親が思い描く教育にはどれくらいかかるのかを調べて、予算を決めておきましょう。

教育費は聖域という言葉あるように、我が子のことを思えばついお金をかけたくなるものかもしれません。

しかし、それでもとりあえずの予算を立てておかなければ、対策のしようもありません。

その場合、「いくらかけるか」で考えた方がスムーズです。

「高卒なのか大卒なのか」「私立なのか国立なのか」…かかるお金は全く違ってきますよね。

ここで「いくら必要なんだろう」と考えると、不安ばかりが大きくなります。

ですので、まずは親が見通しを立てておくのです。

もちろん予定通りにいかないこともあるでしょうが、何度も言うように、予算を立てておけば、上手くいかないときの軌道修正もしやすくなります。

それでも不安だという場合は、少し多めの予算を立てておくと良いでしょう。

また、教育費のほかにも、住宅購入費用や老後にかかる費用も、ある程度の予算を立てておいてください。

老後の生活費がイメージできない場合は、平均値などを利用しても構いません。

老後における夫婦2人の生活費平均:26万円程度

2.キャッシュフロー表を作ってみる

いくらお金が必要なのかがわかったら、次に「キャッシュフロー表」を作ってみましょう。

このキャッシュフロー表とは、生涯にわたる家計の収支を計算するものです。

↓ ↓ ↓ ↓

こちらの表は、日本FP協会のHPからダウンロードできます。

※家計の収支を把握する表もダウンロードできますよ!

先ほどの支出だけでなく、収入も踏まえて全体を把握できるので、【生涯に渡ってあなたはいくらお金が必要なのか】把握することができます。

キャッシュフロー表の詳しい書き方は、こちらからご確認ください!

↓ ↓ ↓ ↓

あなたに必要なお金は、キャッシュフローで確認できる!

キャッシュフローを確認すると、やはり収入が足りないかもしれません。

そのような場合はどうするか、収入に関するお話をしていきます。

3.収入をコントロールする

収入に関する不安は大きく分けて2つです。

- 収入が足りない

- 現在の収入が続くか不安

お金が足りない場合、支出を減らすか収入を増やすかなのですが、今回は「収入を増やす」方向で考えてみたいと思います。

収入を増やす手段はいくつか考えられます。

- 転職をする

- アルバイト、副職などをする

- 家族が働く(専業主婦の妻が働く、子供がアルバイトする、など)

アルバイトや副職にはさまざまな方法がありますね。

これらは当たり前と言えば当たり前の手段です。

しかし、キャッシュフロー表などで「いくら足りないか」わかっていると、明確な目標額が出てきます。

目標額があるかないかでは、モチベーションも全く違います。

特に在宅ワークをする場合、この目標額とモチベーションはとても重要です。

それに、なんとなく収入が足りないからとパートに出て、「疲れたからお惣菜買っちゃおう♪」となってしまい、結局は貯まらない…なんてことも防いでくれます。

(まぁ、たまにはあるでしょうが^^;)

また、収入の窓口を2つ以上にするというのもおすすめです。

家計はダブルインカムを目指せ!

家計の収入は、2つの窓口があると安定します。

共働きの方が、収入に対する不安は少ない人が多いそうです。

これは単に「収入が多い」だけでなく、妻と夫という2つの収入源があることが大きいのではないかと思います。

たとえ一方が倒れても、もう一方が耐えている間に立て直しがきくからです。

妊娠・出産などで一定期間仕事を休んだり、多少給料が少なくなっても、夫の収入があれば明日の生活に困るということはないのではないでしょうか。

旦那さんサイドから見ても、万が一リストラなどの憂き目にあっても、妻の収入があれば再就職まで持ちこたえることができるでしょう。

共働きだからと言って、支出の額が大きすぎる(住宅ローンの額がえげつない、など)のは危険ですよ!

理想を言うと、どちらか一方の収入で基本生活費を補えるくらいがいいですね。

たとえば今は専業主婦なら、旦那さんのお給料のほかにも、パートや在宅ワークなど、自分の収入を確保しておくのがおすすめです。

小さなお子さんがいるなどして、なかなかパートに出られない人は、私のように「在宅ワーク」にチャレンジしてみてはいかがでしょうか?^^

今回のコロナ禍のように、人生何が起こるかわかりません。

イキナリ家計の収入がゼロになる!という恐ろしい事態を避けるためにも、収入の窓口を増やしておくのはおすすめです。

何も夫と妻という窓口でなくても構いません。本職と副職というように、2つの収入源を確保するというのも、これからの時代は求められるかもしれません。

お金を知れば、お金の不安は小さくなる!

いかがでしたでしょうか?

正直、これを読んだだけでは不安はなくなりません!!

大切なのは・・・

行動すること!

です。

闇雲に不安に思うくらいなら、まずはお金の把握から始めてみてはいかがでしょうか。

きっと今よりは、漠然としたお金の不安から解放されますよ^^